Comment bien préparer sa retraite en tant que chef d’entreprise ou indépendant ?

Mise à jour le 09-03-2026

Quand on est chef d’entreprise ou indépendant, on pense à tout… mais on a tendance à oublier la préparation de sa propre retraite. Pourtant, c’est un sujet encore plus stratégique pour vous que pour les salariés. Sapiendo vous explique pourquoi, et surtout, comment bien s’y préparer.

Chefs d’entreprise : quels facteurs vont impacter vos droits à la retraite ?

Deux éléments-clés jouent sur vos futurs droits : votre statut juridique et votre mode de rémunération.

Conséquence : votre perte de revenus à la retraite peut être très importante – parfois au-delà de 50 % de vos derniers revenus d’activité !

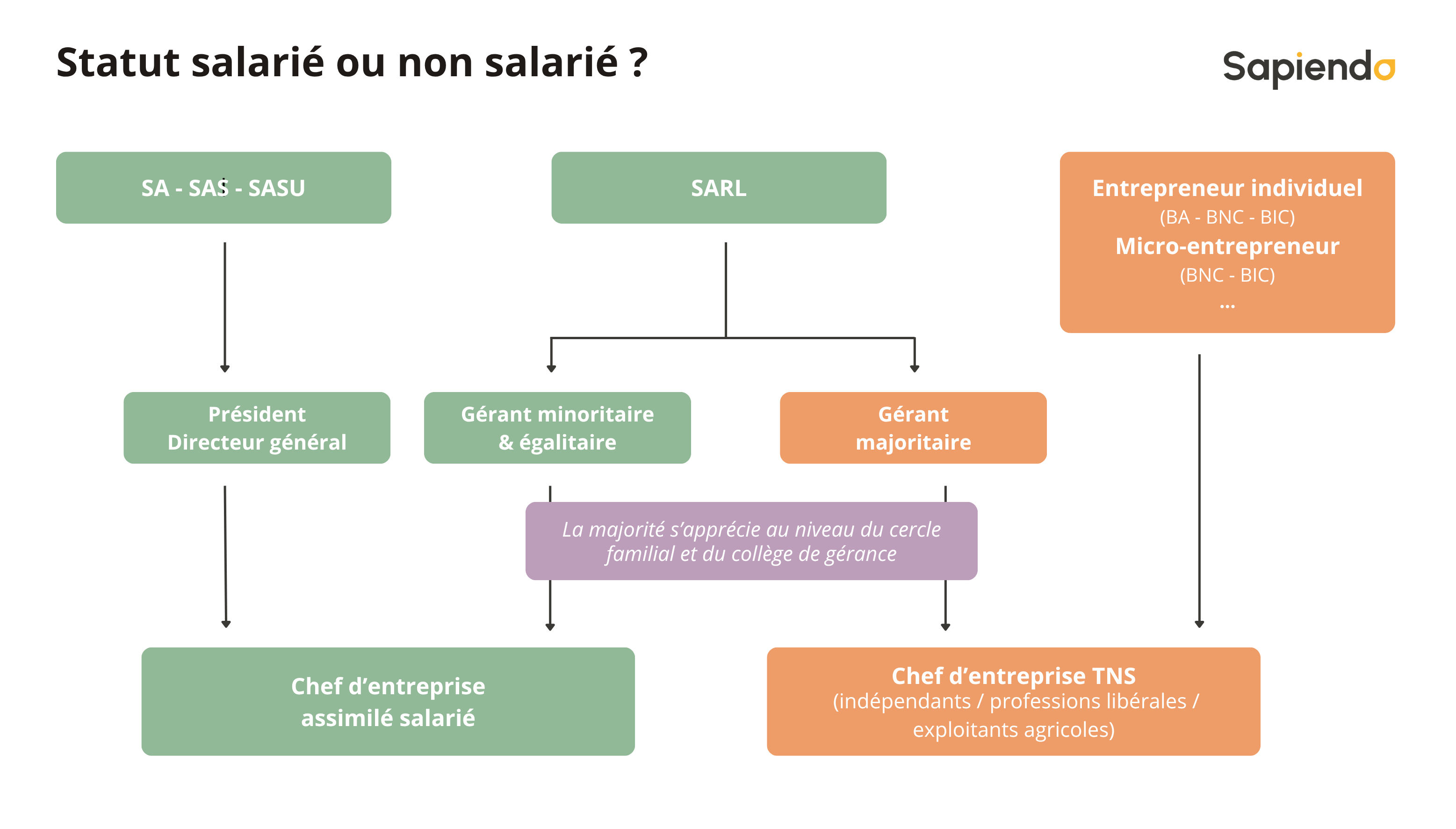

A. Votre statut de chef d’entreprise impacte directement vos droits retraite

Si vous êtes gérant majoritaire de SARL, travailleur individuel ou micro-entrepreneur, vous êtes considéré comme travailleur non salarié. Vous cotisez moins qu’un salarié et avez donc moins de droits à la retraite.

Mais il existe d’autres statuts qui vous permettent d’être considéré comme assimilé salarié, et donc d’avoir les mêmes cotisations retraite et les mêmes droits retraite qu’un salarié. Parmi ces statuts, ceux de dirigeant de SAS ou de SASU.

B. Dividendes vs. Rémunération soumise à cotisations : attention à vos choix !

Il est essentiel de trouver le bon équilibre entre dividendes et une rémunération soumise à cotisations. En effet, si les dividendes sont intéressants à court terme, ils risquent de vous coûter une fois à la retraite :

- En SARL ou EURL : seule la part des dividendes dépassant 10 % du capital social + primes d’émission + compte courant d’associé est soumise à cotisations et génére des droits retraite.

- En SAS ou SASU : les dividendes ne génèrent aucun droit retraite.

Chefs d’entreprise : comment améliorer vos revenus à la retraite ?

Heureusement, vous pouvez agir dès aujourd’hui pour améliorer votre situation. Deux grands leviers sont à votre disposition : l’optimisation de votre retraite légale, et la constitution d’une épargne retraite adaptée.

A. Optimisez vos droits à la retraite légale

Comme l’essentiel des chefs d’entreprise, vous avez probablement eu plusieurs statuts au cours de votre carrière professionnelle ? Vous êtes poly-pensionné. En d’autres termes, vous avez cotisé à différents régimes de retraite. Le risque d’erreur est donc plus élevé à la liquidation.

Voici les étapes clés pour sécuriser vos droits retraite :

- Consultez régulièrement votre Relevé Individuel de Situation (RIS), base de calcul de votre retraite. Répertoriez les potentielles erreurs ou inexactitudes et demandez leur régularisation dès vos 55 ans. Pour en savoir plus, voir notre fiche : Obtenir mon RIS et détecter les éventuelles anomalies

- Dès la mi-carrière, faites un point précis sur vos droits à la retraite pour anticiper votre perte de revenus à la retraite, mais aussi pour étudier toutes les pistes d’amélioration de vos droits. Si vous faites appel aux services de bilan retraite de Sapiendo, ils pourront être pris en charge par votre entreprise. Pour en savoir plus, voir notre fiche : Comment se passe un bilan retraite ?

- En fin de carrière, définissez avec un expert retraite une stratégie de départ. Le choix de la date de départ peut vous faire gagner. C’est aussi le cas du choix des modalités de départ : la retraite progressive ou le cumul emploi retraite peuvent être des dispositifs gagnants pour vous. Pour en savoir plus, voir notre fiche : Comment bien choisir sa date de départ à la retraite ?

- Enfin, faites-vous accompagner pour votre demande de retraite. Dans 15 % des cas, les pensions sont mal calculées. Ne prenez pas ce risque ! En plus, cette prestation est déductible de votre revenu imposable. Pour en savoir plus, voir notre fiche : Comment se passe une aide à la liquidation ?

B. Complétez vos revenus à la retraite par de l’épargne

En tant que chef d’entreprise, vous pouvez bénéficier de dispositifs d’épargne retraite intéressants.

- Avec ou sans salariés, en tant que travailleur non salarié vous pouvez verser sur un PER individuel et bénéficier d’économies d’impôt immédiates dans le cadre du dispositif dit “Madelin”.

- Si vous avez au moins 1 salarié, vous pouvez également mettre en place de l’épargne salariale (PEE) et/ou retraite (PERCOL) et bénéficier d’exonérations fiscales intéressantes.

La retraite des chefs d’entreprise n’est pas automatique, ni garantie. Plus vous anticipez, plus vous sécurisez vos revenus futurs. Nos experts retraite sont à votre disposition pour vous aider à étudier vos pistes d’optimisation et à prendre des décisions éclairées.

Estimez votre retraite en quelques secondes - gratuitement

Obtenez une première projection personnalisée :

- Le montant estimé de votre pension

- Vos âges clés de départ à la retraite

- L'écart entre votre pension et votre dernier salaire