Depuis le 14 juin 2026, les parents d’un enfant à charge gravement malade, en situation de handicap ou victime d’un accident particulièrement grave peuvent débloquer leur épargne retraite de manière anticipée. Une nouvelle mesure destinée à mieux accompagner les familles confrontées à ces situations. Notre décryptage.

PER 2026 : ce que la loi de finances change pour votre épargne retraite

Publié le 13/02/2026

Le Plan d’épargne retraite (PER) s’est imposé en quelques années comme un pilier de l’épargne retraite en France. En mars 2025, il comptait près de 12 millions de titulaires et plus de 131 milliards d’euros d’encours. Son succès notamment porté par l'avantage fiscal à l’entrée qu'il offre : les sommes versées peuvent être déduites du revenu imposable, sous conditions.

La loi de finances pour 2026 fait évoluer le PER. Bonne nouvelle sur les plafonds de déduction, mais encadrement renforcé sur l’âge et légère hausse de la fiscalité à la sortie : voici ce qu’il faut retenir.

Des plafonds de déduction fiscale plus élevés en 2026

Le principe reste inchangé : les versements volontaires sur un PER sont déductibles du revenu imposable, dans la limite d’un plafond annuel. Pour rappel, il existe deux types de plafond :

- un plafond dit « universel », applicable à tous les épargnants (salariés, fonctionnaires…) ;

- un plafond spécifique aux travailleurs non-salariés (TNS), anciennement connu sous le nom de « plafond Madelin », plus élevé pour tenir compte de la baisse plus marquée de leurs revenus à la retraite.

Ces plafonds minimaux et maximaux sont calculés en fonction du Plafond annuel de la Sécurité sociale (PASS). Sa revalorisation au 1er janvier entraîne mécaniquement une hausse des montants déductibles. Ainsi, en 2026 :

- le plafond « universel » varie entre 4 710 € et 37 680 € ;

- le plafond des travailleurs indépendants s’établit entre 4 801 € et 88 911 €.

Des plafonds de déduction fiscale mobilisables sur une plus longue durée

Autre évolution importante : il est désormais possible d’utiliser les plafonds de déduction non consommés des cinq dernières années, contre trois auparavant.

Cette mesure peut notamment permettre de réaliser un versement important pour « rattraper » un retard d’épargne retraite, tout en réduisant sa fiscalité immédiate.

Fin de la déductibilité fiscale à partir de 70 ans

La loi de finances 2026 introduit une nouveauté structurante : les versements effectués à partir de 70 ans ne sont plus déductibles fiscalement.

Jusqu’à présent, aucune limite d’âge ne venait restreindre l’avantage fiscal du PER. Désormais, le dispositif est clairement recentré sur sa finalité première : la préparation de la retraite, et non l’optimisation patrimoniale tardive. Concrètement :

- les versements restent déductibles jusqu’à 70 ans dans la limite d'un plafond;

- au-delà, il est toujours possible d’alimenter un PER, mais sans avantage fiscal à l’entrée.

Une fiscalité de sortie impactée par l'augmentation des prélèvements sociaux

Autre évolution à prendre en compte : la fiscalité applicable aux plus-values à la sortie du PER.

Rappel : comment fonctionne la sortie d'un PER ?

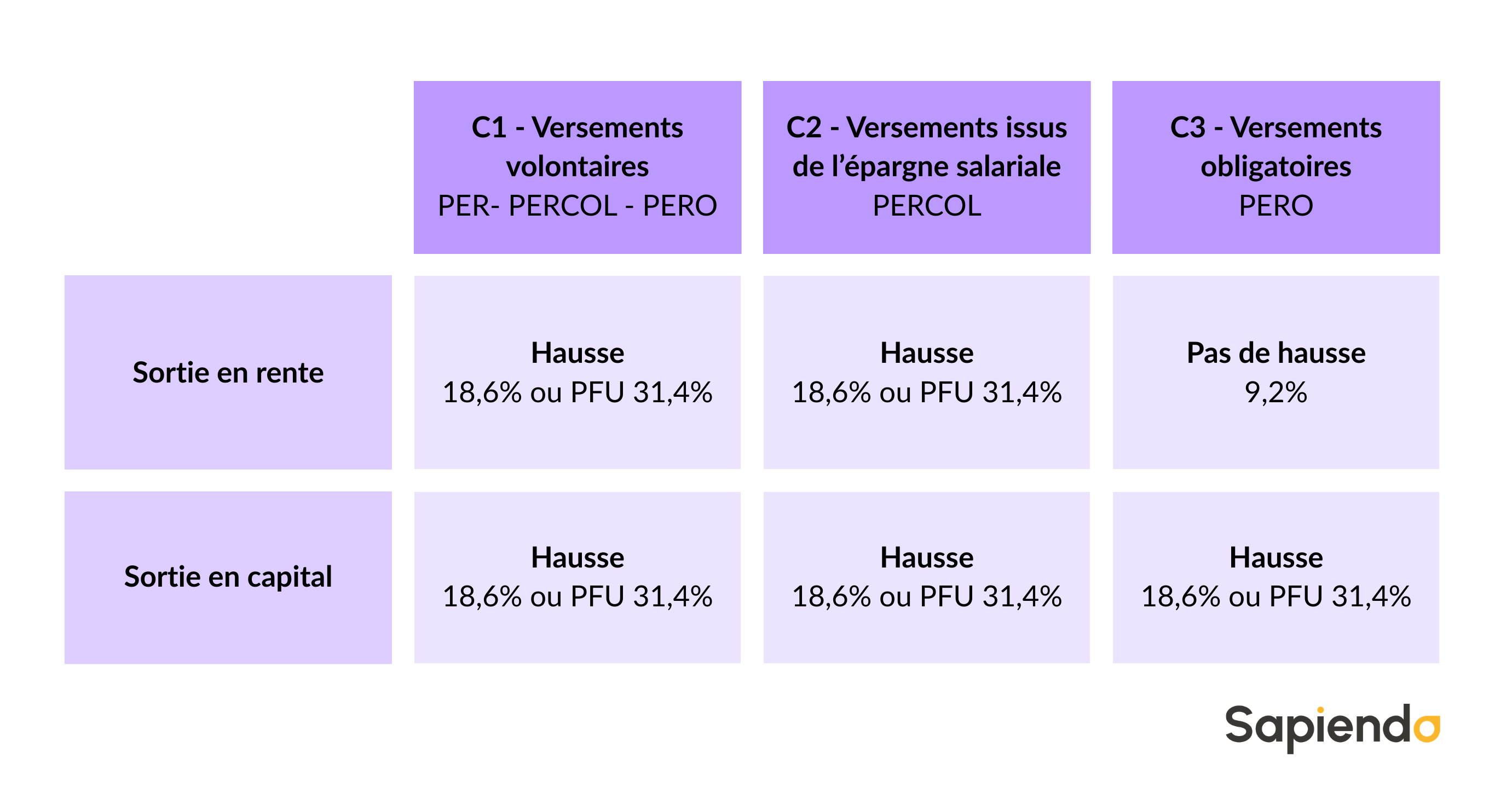

Le PER comprend trois compartiments :

C1 - les versements volontaires,

C2 - les versements issus de l'épargne salariale et du compte épargne temps (CET),

C3 - les cotisations obligatoires.

À la sortie (en capital ou en rente), les plus-values générées sont soumises aux prélèvements sociaux.

À compter du 1er janvier 2026 :

- le taux des prélèvements sociaux passe de 17,2 % à 18,6 % ;

- le prélèvement forfaitaire unique (PFU) passe de 30 % à 31,4 %.

Cette hausse concerne toutes les sorties en capital, quelque soit l'origine des versements : versements volontaires, issus de l'épargne salariale ou de l'épargne obligatoire d'entreprise. Elle touche également les sorties en rente à l'exception des rentes issues des versements obligatoires d'entreprise.

PER : un produit d'épargne toujours attractif en 2026 pour préparer sa retraite

La réforme 2026 confirme une tendance de fond :

- les incitations fiscales à l’entrée sont maintenues et même renforcées (plafonds plus élevés, report sur 5 ans) ;

- le cadre est davantage structuré (limite d’âge à 70 ans, fiscalité de sortie légèrement plus élevée).

Le PER reste donc un outil intéressant de préparation à la retraite, à condition d’être intégré dans une stratégie globale : âge de départ, niveau de revenus, tranche marginale d’imposition, objectifs patrimoniaux…

Conseil Sapiendo

Plus que jamais, la question n’est pas seulement « faut-il ouvrir un PER ? », mais à quel moment l’utiliser et comment l’articuler avec l’ensemble de votre stratégie retraite. Nos experts retraite sont à votre écoute pour analyser votre situation, estimer l'impact fiscal de vos versements et vous informer sur les règles de fonctionnement du PER.

Découvrez

nos newsletters

Chaque mois, recevez l'essentiel de l'actualité retraite directement dans votre boîte mail.

Ces articles peuvent vous intéresser

PER : un nouveau déblocage anticipé pour les parents d’un enfant gravement malade

Le 21/07/2026

Épargne retraite : pourquoi le PER séduit de plus en plus de Français ?

Le 15/06/2026

Le Plan d'épargne retraite (PER) poursuit son ascension. Selon les chiffres publiés par le gouvernement en mai 2026, l'encours total des PER a dépassé les 150 milliards d'euros fin 2025, avec plus de 12,9 millions de titulaires. Notre décryptage.

Carrière longue : ce que viennent préciser les décrets de mai 2026

Le 20/05/2026

Un nouveau décret publié le 8 mai 2026 fait évoluer le dispositif de retraite anticipée pour carrière longue à compter du 1er septembre 2026. Qui est concerné ? Qu’est-ce qui change réellement ? Décryptage des nouvelles règles.