PER : vous avez effectué des versements volontaires, avez-vous intérêt à opter pour la déductibilité à l’entrée ?

Mise à jour le 30-04-2025

Vous avez souscrit un Plan Épargne Retraite afin de compléter vos revenus à la retraite. Ces contrats bénéficient d’avantages fiscaux vous permettant de réduire votre imposition. Cet avantage peut être appliqué, à l’entrée, lors des versements ou à la sortie, lorsque vous liquiderez votre plan au moment de votre retraite. Ce choix doit être opéré l’année des versements. Avant de faire votre déclaration de revenus, étudiez la solution la plus avantageuse selon votre situation.

Les Plan Épargne Retraite (PER), commercialisés depuis 2019, sont des outils de défiscalisation assez simples et accessibles à tous, puisque vous pouvez tout déduire ou une partie des versements de votre revenu imposable pour réduire votre imposition.

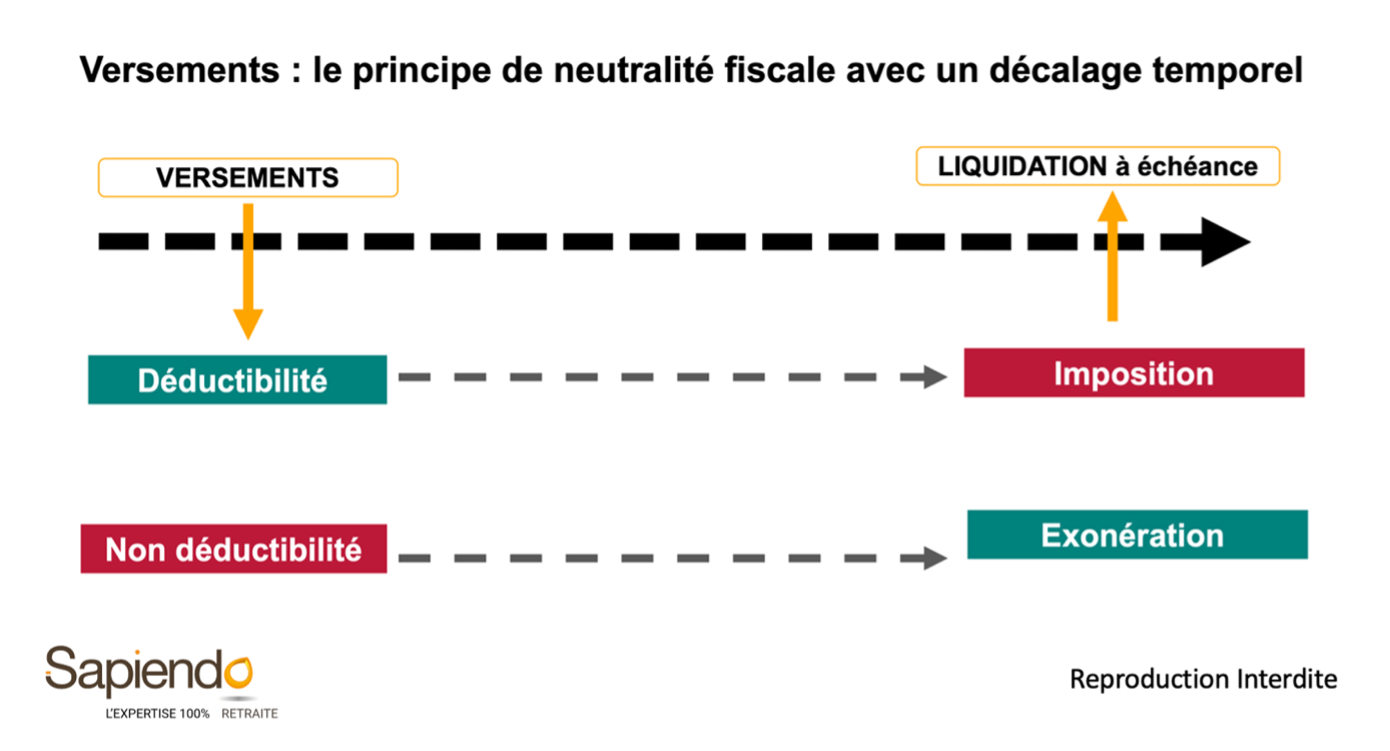

Toutefois, si vous optez pour la déductibilité lors des versements (à l’entrée), vous serez imposé au moment de la liquidation du PER (à la sortie). À l’inverse, si vous renoncez à la déductibilité à l’entrée, vous profiterez de l’avantage fiscal à la sortie.

Selon votre situation, vous pouvez avoir intérêt à étudier l’opportunité de profiter de l’avantage fiscal à l’entrée pour vous éviter une lourde imposition à la sortie.

- Un compartiment individuel (PERin) pour effectuer vos versements volontaires, issus de votre épargne personnelle. Il remplace le PERP, la Prefon ou encore le Madelin.

- Un compartiment collectif (PERECO ou PERCOL), qui peut accueillir les versements de votre entreprise dans la cadre d’une épargne salariale : participation, intéressement, abondement, etc. Il remplace le Perco.

- Un compartiment obligatoire (PERO) mis en place au sein d’une entreprise pour une catégorie de salarié . Il remplace les PER-Entreprises anciennement dénommés contrats « article 83 ».

Voir notre fiche Plan d'épargne retraite (PER) : on vous explique tout

Option 1 : j'opte pour la déductibilité à l'entrée. Quel sera mon avantage fiscal ?

Des versements déductibles de votre revenu imposable

Les versements volontaires (dénommés versements à l’entrée) effectués sur votre PERIN peuvent être déduits de votre revenu imposable dans la limite d’un plafond annuel.

Si vous êtes contribuable (tous statuts confondus), le plafond de déduction des versements correspondra :

- À 10% des revenus professionnels de l'année précédente, soit 2024 pour les versements effectués en 2025, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 37 094 €.

- Soit à un minimum de 4 637 €.

Le montant le plus avantageux des deux options est appliqué. Ce plafond de déduction fiscale correspond à l'article 163 quaterdecies du CGI utilisé pour les anciens PERP.

Si vous êtes indépendant, vous pouvez opter pour le calcul du plafond de déduction, comme ci-dessus, ou utiliser une option spécifique aux travailleurs non-salariés, ci-dessous. Pour cette seconde solution, assurez-vous de bien choisir l’option « 154 bis » du CGI qui correspond à l’ancienne « déduction Madelin ». Le plafond de déduction des versements correspond alors :

- À 10% des bénéfices imposables de l'année en cours, 2025, dans la limite de 8 fois le PASS (376 800 €) + 15% du bénéfice imposable compris entre 47 100 € et 376 800 € en 2025.

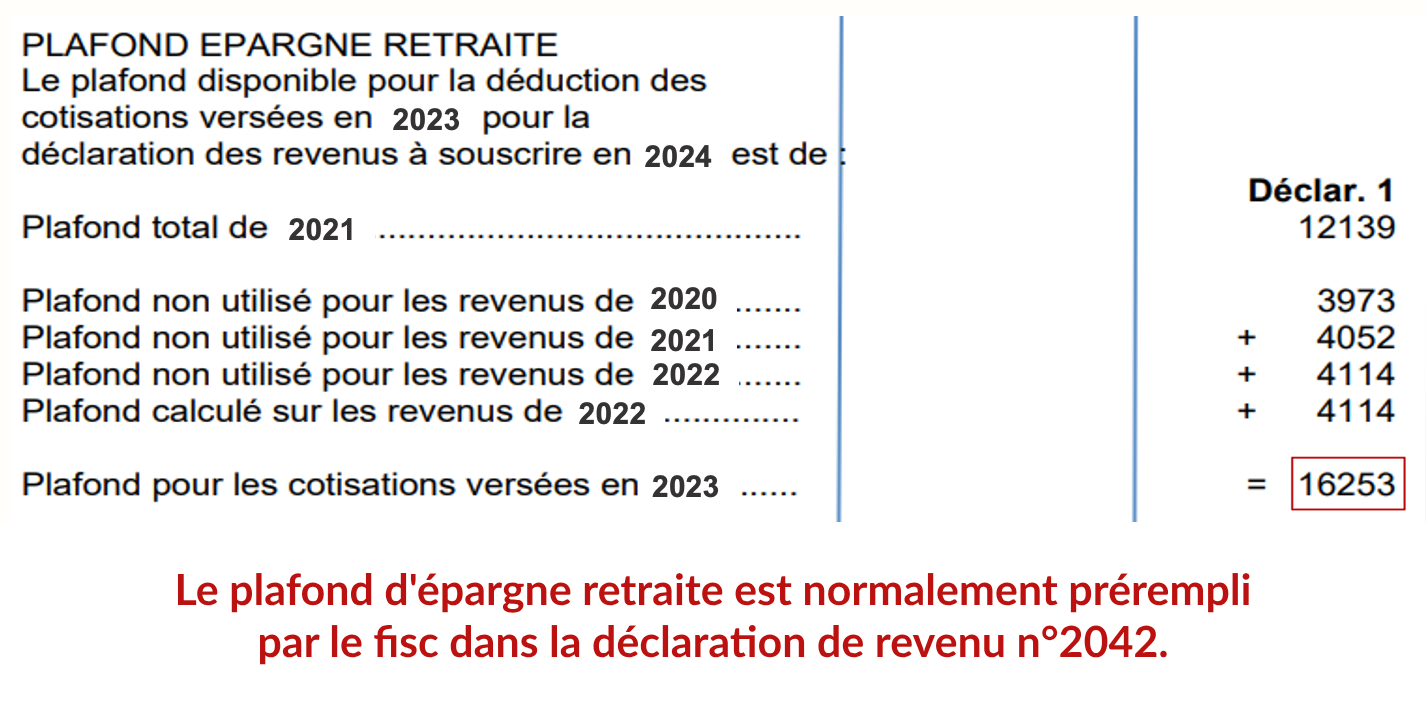

Plus simplement, le plafond qui vous est applicable est indiqué, chaque année, sur votre avis d'imposition (hors option Madelin pour les indépendants). Sont également reportés les montant des plafonds non utilisés des trois années précédentes. Ces montants sont cumulables, comme dans l’exemple ci- dessous :

Ce plafond vaut pour l’ensemble des contribuables et ne prend pas en compte les spécificités liées aux travailleurs non salariés.

À noter que si vous êtes marié ou pacsé, vous pouvez mutualiser ce plafond avec votre conjoint ou conjointe. En d’autres termes, si votre conjoint n’utilise pas pleinement son disponible fiscal, il peut vous en faire profiter pour augmenter le maximum de versements sur votre PER.

Les effets de l’avantage fiscal

En déclarant les versements volontaires, vous réduisez votre revenu imposable soumis au barème progressif. Idéalement, il est judicieux d’effectuer des versements qui vous feront passer sur une tranche d’imposition inférieure pour être taxé moins lourdement. Le montant du versement est à évaluer en amont du placement pour optimiser votre imposition.

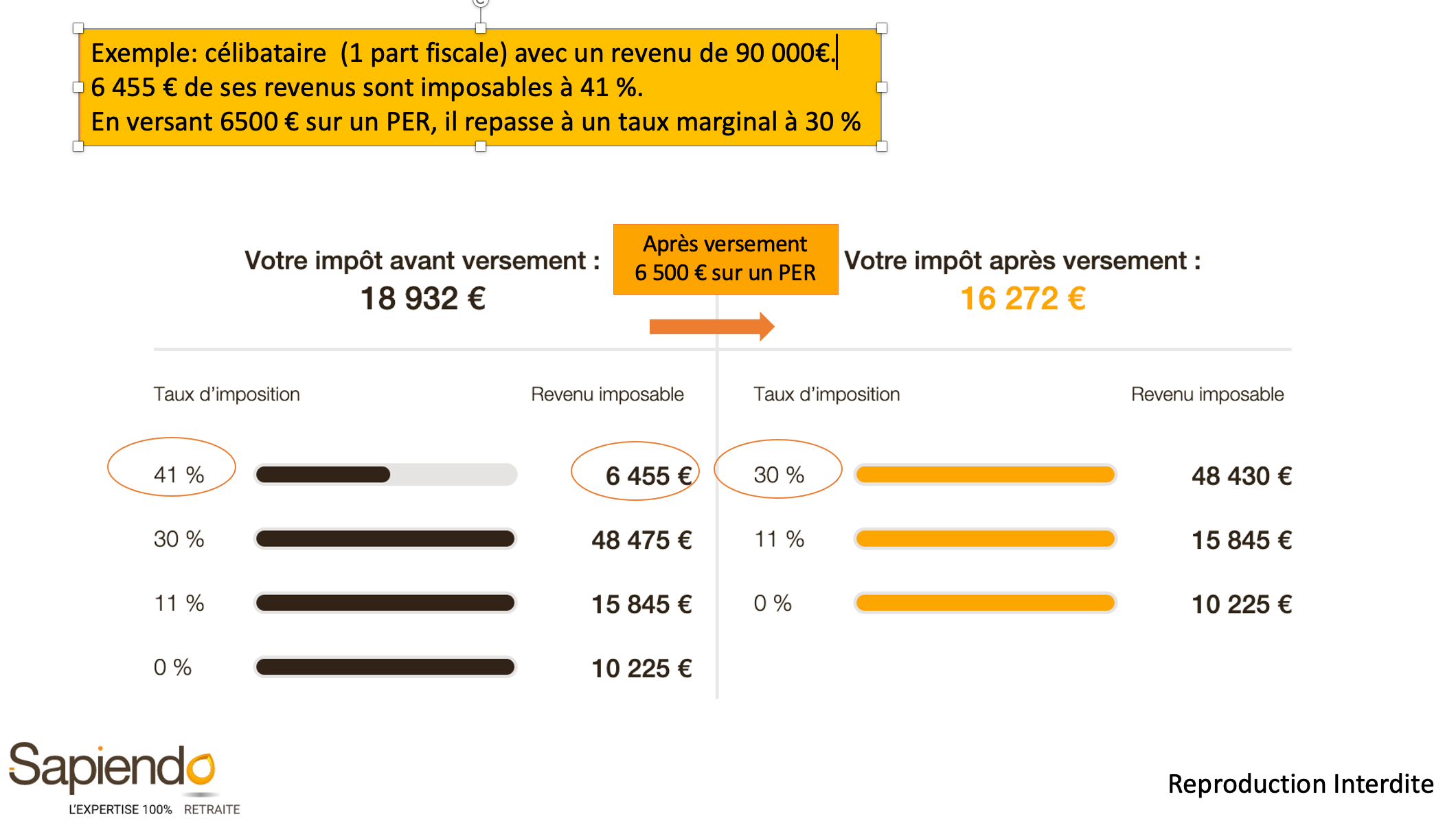

Exemple : un célibataire (1 part fiscale) percevant un revenu annuel de 90 000€ (dont 81 000€ sont imposables au barème progressif après déduction pour frais professionnels de 10%). Sa tranche marginale d'imposition est de 41% .

S’il verse au 6 500 € sur son PER (soit l’équivalent de la portion de son revenu imposable taxé à 41%), il peut descendre sur un taux marginal à 30%. Et ainsi faire une économie d’impôt de 2 660€ (d’après les simulations Sapiendo).

Quelle est l'imposition à la liquidation du PER en cas de déductibilité lors des versements ?

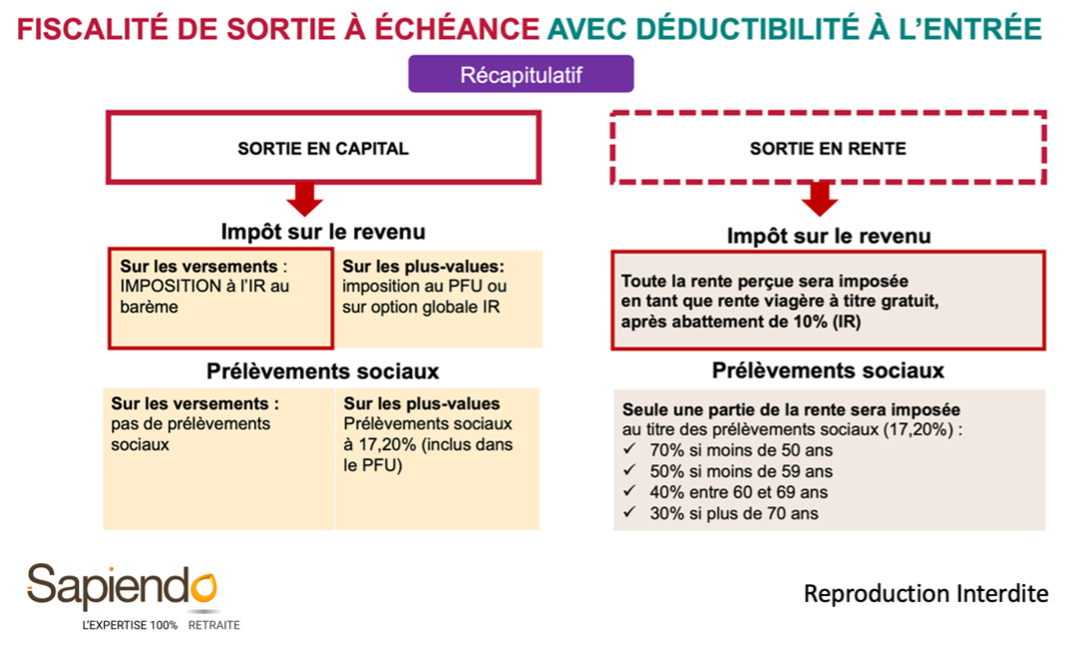

Si vous avez opté pour la déduction fiscale des versements, vous serez imposé lors de la liquidation du PER, c'est-à-dire a moment de la retraite. Toutefois l’imposition diffère selon que vous optez pour une sortie en rente ou en capital, comme explicité ci-dessous.

À noter que cette solution est la plus fréquemment choisie car on prévoit des revenus à la retraite moins élevés que durant la vie active.

Pour qui est-ce intéressant ?

Pour tous les contribuables qui auront une imposition moins élevée à la retraite que durant la phase d’épargne.

L’intérêt de la déduction des versements à l’entrée est plus marqué pour les foyers dont le taux marginal d’imposition est de 30% ou 41%, car elle permet une taxation moins lourde.

Les contribuables aux revenus plus modestes (tranche d’imposition à 11%) auront néanmoins intérêt à choisir cette option, s’ils se retrouvent non imposables à la retraite.

Pour les foyers non imposables, la déductibilité à l’entrée ne présente pas d’intérêt.

Option 2 : j'opte pour la déductibilité à la sortie. Quel sera mon avantage fiscal ?

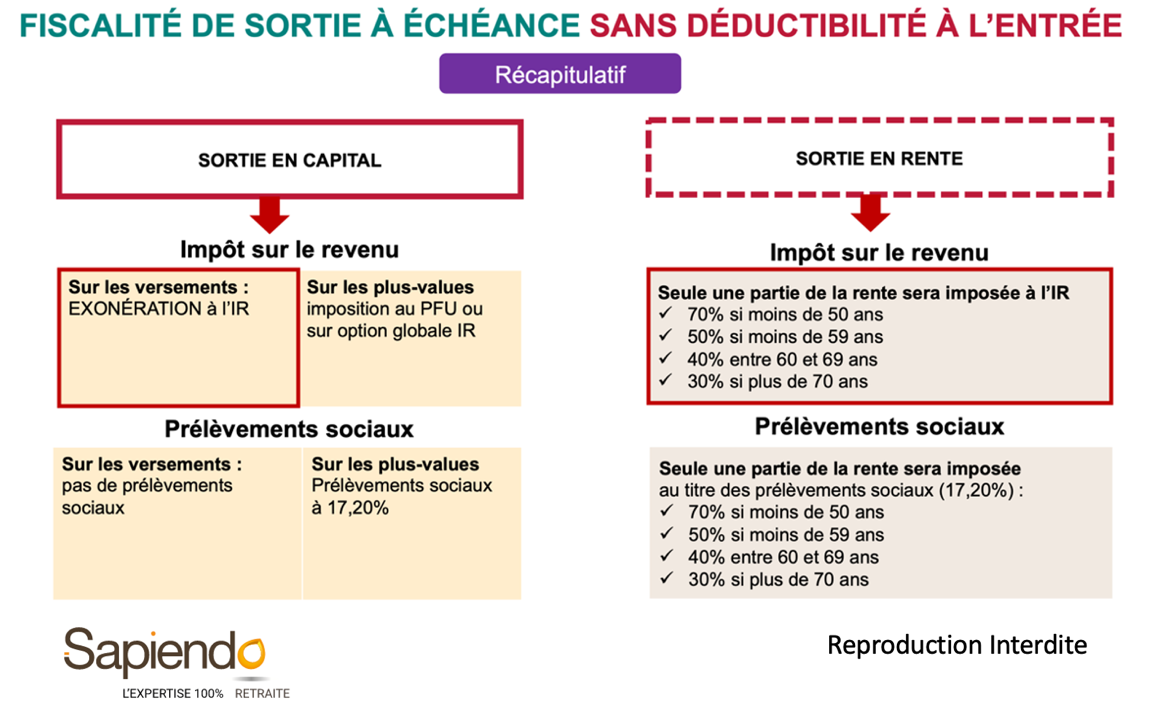

Quel est l’avantage fiscal à la sortie en cas de non-déductibilité à l’entrée ?

Si vous n’optez pas pour la déduction fiscale des versements à l’entrée, vous pouvez bénéficier de l’avantage fiscal lors de l’échéance à la liquidation, c’est-à-dire au moment de la retraite. Toutefois l’avantage diffère selon que vous optez pour une sortie en rente ou en capital, comme explicité ci-dessous.

Pour qui est-ce intéressant ?

Cette solution peut être intéressante :

- Si vous souhaitez réduire au maximum votre imposition au moment de la retraite.

- Si vous avez à placer une somme provenant d’une donation, un héritage ou une importante indemnité de licenciement non soumis à l’impôt sur les revenus par exemple. Ces sommes n’étant pas imposées sur les revenus au moment de leur perception, vous pourrez ainsi pleinement profiter de l’avantage fiscal à la sortie.

L’avantage fiscal sera plus intéressant pour une sortie en capital puisque la portion correspondant aux versements sera totalement exonérée d’impôt sur les revenus et les plus-values seront imposées à 30% (prélèvements sociaux de 17,2% compris). Pour une sortie en rente, seule une fraction de son montant (selon votre âge à la liquidation) sera imposée au barème progressif de l’impôt sur les revenus et les prélèvements sociaux.

La déductibilité au moment du versement n’est donc pas automatique. Projetez-vous sur vos besoins à la retraite pour prendre la bonne décision au moment de remplir votre déclaration d’impôt.

Besoin d'un accompagnement personnalisé pour optimiser votre retraite ? Prenez rendez-vous avec nos experts Sapiendo pour bénéficier de conseils sur-mesure et maximiser vos droits. Contactez-nous dès maintenant pour faire le point sur votre situation !

Estimez votre retraite en quelques secondes - gratuitement

Obtenez une première projection personnalisée :

- Le montant estimé de votre pension

- Vos âges clés de départ à la retraite

- L'écart entre votre pension et votre dernier salaire