La réforme des retraites en synthèse : ce qui change au 1er septembre 2023

Mise à jour le 30-10-2024

Par son entrée en application le 1er septembre 2023, la réforme des retraites a fait évoluer le paysage des retraites en France. Sapiendo, cabinet de conseil expert retraite, décrypte pour vous les principaux changements qui pourraient affecter votre retraite en dix points.

Réforme des retraites : la loi en synthèse

2 - La multiplication des possibilités de partir avant l’âge légal

3 - Une pension minimum de retraite revue à la hausse

4 – Des assouplissements en matière de rachat de trimestres

5 – Une meilleure prise en compte de la pénibilité et de l’usure professionnelle

6 - Des changements sur les dispositifs d’aménagement de fin de carrière

7 – Les droits familiaux : des nouveautés et des évolutions pour les parents

8 – La création de l’Assurance Vieillesse des Aidants (AVA)

9 – La suppression de certains régimes spéciaux

10 – Les fonctionnaires impactés par la réforme

1 - Le recul progressif de l'âge légal et l'évolution du nombre de trimestres requis pour le taux plein

S'il est une mesure phare de la réforme, c'est bien celle-ci ! Depuis la réforme des retraites de 2011, il vous était possible de partir en retraite à compter de 62 ans. Avec la réforme de 2023, cet âge minimum légal de départ en retraite est désormais de 64 ans. Il est toutefois à noter que cette transition est entendue s'effectuer de manière progressive afin d'être pleinement effective en 2030.

Pour faire simple, l’augmentation de l’âge légal a été pensée par paliers de 3 mois par an à compter du 1er septembre 2023. Ainsi, si vous êtes né entre le 1er septembre 1961 et le 31 décembre 1961, vous aurez déjà à travailler 3 mois de plus. Si vous êtes né en 1962, vous devrez travailler 6 mois de plus, et ainsi de suite. La première génération touchée par l'âge légal de 64 ans sera celle de 1968.

En parallèle, la réforme introduit une accélération du calendrier « Touraine » c’est-à-dire une évolution du nombre de trimestres requis pour obtenir votre pension de retraite sans décote ou autrement au taux plein. Âge légal de la retraite et âge du taux plein sont deux notions différentes. Pour certains, l'âge légal et l'âge du taux plein vont se confondre, mais pour d'autres ils pourront être différents.

Pas toujours simple de s’y retrouver ! Sapiendo vous propose un tableau de synthèse pour y voir plus clair :

| Vous êtes né en : |

Âge minimum légal Vous pourrez partir en retraite : |

Accélération « Touraine » Pour avoir une pension à taux plein vous devrez valider : |

| Avant le 1er septembre 1961 | 62 ans | 169 trimestres |

| Entre le 1er septembre et le 31 décembre 1961 | 62 ans et 3 mois | 169 trimestres |

| 1962 | 62 ans et 6 mois | 169 trimestres |

| 1963 | 62 ans et 9 mois | 170 trimestres |

| 1964 | 63 ans | 171 trimestres |

| 1965 | 63 ans et 3 mois | 172 trimestres |

| 1966 | 63 ans et 6 mois | 172 trimestres |

| 1967 | 63 ans et 9 mois | 172 trimestres |

| 1968 et après | 64 ans | 172 trimestres |

À noter également que l’âge de l’annulation de la décote reste fixé à 67 ans. Cela signifie que même si vous n'avez pas tous vos trimestres, vous pouvez prétendre à un calcul de votre pension de retraite à taux plein si vous partez à 67 ans ou après.

Les périodes travaillées sous des contrats de travaux d’utilité collective (TUC), qui vous concernent peut-être si vous étiez âgé de 16 à 25 ans entre 1984 et 1990, sont désormais prises en compte dans le calcul des droits à la retraite. Il en va de même pour les stages jeunes volontaires, les stages d’initiation à la vie professionnelle, les programmes d’insertion locale et les stages pratiqués en entreprise du plan Barre.

Dans le même ordre d’idées, les sportifs de haut niveau voient leur possibilité de valider des trimestres doubler (passant de 16 trimestres à 32).

2 - Départs anticipés pour carrière longue ou raisons de santé : la multiplication des possibilités de partir avant l'âge légal

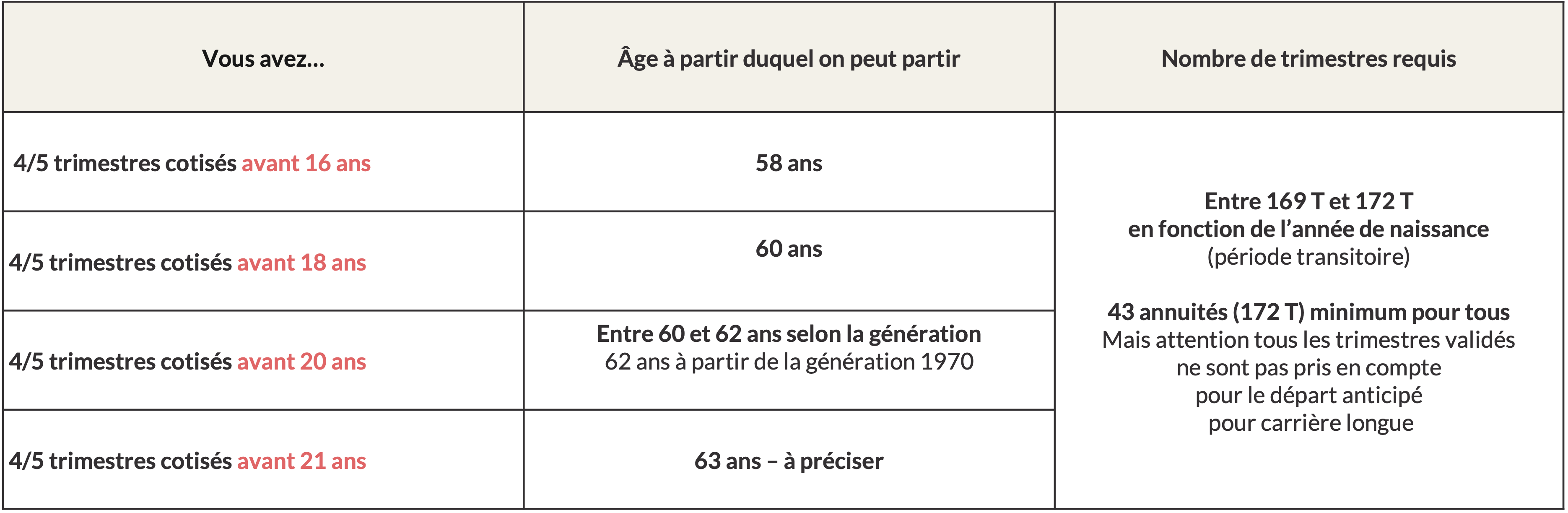

Peut-être faites-vous partie de ces Français qui ont commencé à travailler tôt. Dans ce cas, l'évolution du dispositif de départ anticipé pour carrière longue devrait vous intéresser ! En effet, la réforme introduit 2 nouvelles bornes d'âge à celles qui existaient déjà. On a donc maintenant 4 bornes d'âge : 16, 18, 20 et 21 ans.

Pour être éligible au dispositif, il faut avoir commencé à cotiser avant l'une de ces bornes d'âge (5 trimestres validés avant cet âge si vous êtes né entre janvier et septembre, 4 si vous êtes né entre octobre et décembre), et avoir acquis le nombre de trimestres requis pour le taux plein. Vous pouvez les retrouver dans le tableau ci-contre.

A noter que la nature des trimestres pris en compte pour bénéficier de ce dispositif reste limitée, mais que certains trimestres qui n'étaient pas jusque-là comptabilisés vont pouvoir être validés - par exemple, ceux acquis au titre de l'AVPF ou de l'AVA.

Par ailleurs, la réforme assouplit certaines conditions liées aux départs anticipés pour raisons de santé :

- Départ anticipé pour exposition à l'amiante : maintien de la possibilité de départ anticipé à taux plein à partir de 50 ans.

- Départ anticipé pour handicap : il est toujours possible de demander sa retraite à partir de 55 ans. A noter, la condition de validation d'une durée minimale en plus de la période cotisée a été supprimée.

- Départ anticipé pour invalidité ou inaptitude : devient un cas de départ anticipé car il sera toujours possible de partir dès 62 ans.

- Départ anticipé pour incapacité permanente liée à un accident du travail ou une maladie professionnelle : maintien de la possibilité de départ à compter de 60 ans si l'incapacité est égale ou supérieure à 20%, et recul de 2 ans si l'incapacité est de 10 à 19% (soit une possibilité de départ à partir de 62 ans).

3 - Une pension minimum de retraite revue à la hausse

Comme l'avait promis le Président Emmanuel Macron lors de sa campagne électorale, la retraite minimum (MICO) est dès à présent indexée sur le SMIC. Elle représente 85% du salaire minimum net, soit environ 1200€ en 2023 (une centaine d’euros de plus qu’auparavant).

Mais attention, ce montant ne vaut que pour les personnes partant à taux plein, c’est-à-dire ayant validé tous les trimestres requis pour voir leur pension calculée au taux plein (carrières complètes). Il est proratisé pour les carrières ne répondant pas à cette condition.

Cette mesure concerne les salariés, les travailleurs indépendants au régime général et les agriculteurs qui prennent leur retraite à partir du 1er septembre 2023. Quant aux retraites ayant liquidé leur retraite avant cette date et bénéficiant d'une pension minimum, ceux-ci peuvent également prétendre à une majoration exceptionnelle allant jusqu'à 100€ par mois, sous réserve de justifier d'une durée minimum de cotisations de 120 trimestres.

4 - Des assouplissements en matière de rachat de trimestres : plus de temps pour racheter à moindre coût des trimestres grâces à vos stages et vos études

Depuis le 1er septembre, il est possible de racheter à tarif réduit des trimestres de stage rémunéré en entreprise jusqu'au 31 décembre de l'année de vos 30 ans, et des trimestres d'études supérieures jusqu'au 31 décembre de l'année de vos 40 ans.

5 - Une meilleure prise en compte de la pénibilité et de l'usure professionnelle

Le compte professionnel de prévention (C2P), qui permet aux travailleurs d'accumuler des points en fonction de leur exposition à des facteurs de pénibilité au travail et de les utiliser pour financer des formations, passer à temps partiel ou anticiper leur retraite, voit un certain nombre de critères assouplis et valorisés.

Désormais, le nombre maximal de points qu’il est possible d’acquérir au cours de sa carrière est déplafonné. Certains facteurs de risque, tels que le travail de nuit et le travail en équipes successives alternantes, ont vu leur seuil d’acquisition de points abaissé. Les travailleurs poly-exposés, c’est-à-dire exposés à plusieurs facteurs de risques, bénéficient quant à eux d’une meilleure reconnaissance avec un nombre de points acquis proportionnel au nombre de ces facteurs.

Par ailleurs, il est maintenant possible d’utiliser ce compte C2P pour financer un congé de reconversion, permettant d’aller vers des métiers moins pénibles.

| Avant réforme | Après réforme | |

| Passage à temps partiel | Possible, avec un salaire identique à un temps plein durant 3 mois | Possible, avec un salaire identique à un temps plein durant 4 mois |

| Formation | Un point de C2P permet un abondement de 375€ du compte personnel de formation | Un point de C2P permet un abondement de 500€ du compte personnel de formation |

Enfin, un fonds d'investissement crédité d'un milliard d'euros a été mis en place afin de développer avec les employeurs des secteurs soumis à des travaux pénibles des actions de formation, de prévention et de reconversion.

6 - Des changements sur les dispositifs d'aménagement de fin de carrière : retraite progressive et cumul emploi-retraite

Le dispositif de retraite progressive, qui permet de toucher une partie de sa retraite tout en continuant à travailler à temps partiel, est dès à présent généralisé à l’ensemble des régimes – travailleurs indépendants, avocats, fonctionnaires, etc. En outre, ce dispositif ne peut plus être librement refusé par l’employeur, qui devra dès à présent justifier son refus.

Le dispositif de cumul emploi-retraite, qui permet une fois, retraité de travailler en parallèle, fait également peau neuve. Depuis le 1er septembre, le cumul emploi-retraite intégral (sans plafond) devient productif de droits à la retraite.

7 - Les droits familiaux : des nouveautés et des évolutions pour les parents

-

Création d'une surcote parentale

Si vous à vos 63 ans, vous avez tous vos trimestres retraite pour le taux plein et que vous avez acquis au moins 1 trimestre de majoration enfant, vous pourrez bénéficier de la nouvelle surcote parentale qui majore votre retraite de base de 1,25% par trimestre supplémentaire travaillé, soit une majoration pouvant aller jusqu’à 5%.

Attention : cela ne vous exonère pas de travailler jusqu’à 64 ans, âge légal de départ à la retraite.

-

Extension de la majoration de pension pour famille nombreuse à toutes les professions libérales

La majoration dite « famille nombreuse » est désormais ouverte à toutes les professions libérales et y compris les avocats. Pour rappel, à partir de trois enfants, vous bénéficiez d'une majoration de 10% du montant de votre pension de retraite de base.

-

Réserve de 2 trimestres enfants d'éducation au bénéfice des mères

Si vous avez eu un ou plusieurs enfants, vous savez certainement que ces derniers vous donnent droit à des trimestres supplémentaires d'assurance retraite offerts (c'est-à-dire sans cotisation en contrepartie), dans la limite de 8 trimestres par enfant. Jusqu’à présent, la mère bénéficiait de 4 trimestres de majoration au titre de la maternité (ou adoption), ainsi que de 4 trimestres de majoration pour éducation à partager librement avec le père.

La réforme vient modifier ce dernier point : désormais, la moitié de ces trimestres d’éducation ne peut plus être partagée. De fait, le père aura le droit à maximum 2 trimestres d’éducation si le choix d’un partage est fait entre les deux parents.

-

Création d’une « pension orphelin »

Les enfants de parents décédés, disparus ou absents peuvent désormais bénéficier d’une « pension orphelin » égale à 54% de la pension de base dont bénéficiait la personne disparue, et ce jusqu’à l’âge de 21 ans (des aménagements sont prévus en cas de handicap ou de faibles revenus).

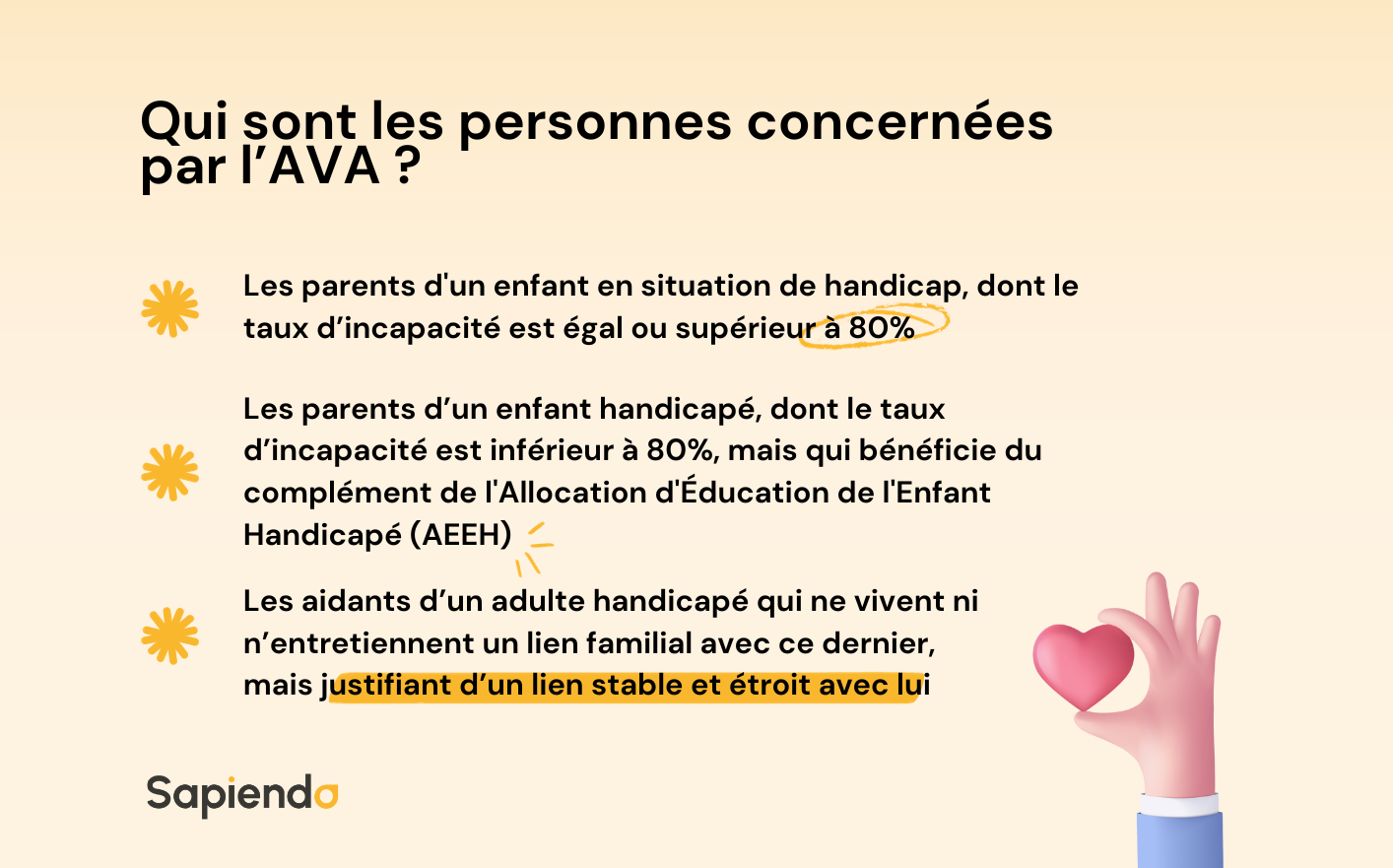

8 - La création de l'Assurance Vieillesse des Aidants (AVA)

La réforme crée une toute nouvelle assurance vieillesse spécifiquement dédiée aux aidants (AVA). En d’autres termes, les personnes qui s’occupent d’un proche en situation de handicap pourront désormais se prévaloir de trimestres pour leur retraite, même en cas de réduction de leur temps de travail.

- Pour en savoir plus, voir notre fiche : Quelle retraite pour les aidants ?

9 - La suppression de certains régimes spéciaux

Les nouveaux embauchés de :

- La RATP,

- La branche industries électriques et gazières (EDF, etc.),

- La Banque de France,

- Les clercs et employés de notaires,

- Le Conseil Économique Social et Environnemental (CESE)

sont dès à présent affiliés au régime général pour la retraite et dépendent des mêmes modalités que les salariés de droit privé.

A contrario, les personnes embauchées avant le 1er septembre 2023 conservent les droits et les acquis associés à leur régime spécial. C’est ce que l’on appelle la « clause du grand-père », ou clause d’antériorité.

10 - Les fonctionnaires impactés par la réforme

L’augmentation de l’âge légal de départ à la retraite et l’accélération « Touraine », abordées au sein du premier point, s’appliquent également à la catégorie sédentaire de la fonction publique.

Toutefois, le calendrier diffère pour les catégories actives (sage-femmes, sapeur-pompiers professionnels, aides-soignants…) et super-actives (personnels de surveillance de l’administration pénitentiaire, Police nationale, ingénieurs du contrôle de la navigation aérienne…), qui garderont la possibilité de partir plus tôt. L’objectif est ici de compenser des conditions de travail difficiles.

Si en termes d’âge de départ les fonctionnaires voient leur situation évoluer, ils préservent leurs règles spécifiques de calcul de pension de retraite. Ainsi, leur salaire de référence pour le calcul de leur retraite reste identique (traitement indiciaire hors primes des 6 derniers mois / taux plein à 75 %).

Besoin d’être accompagné pour votre retraite ? Bénéficiez de conseils adaptés selon votre situation et partez à la retraite dans les meilleures conditions. Prenez rendez-vous avec l’un de nos consultants Sapiendoet soyez accompagné de A à Z, du calcul de votre retraite jusqu’à la liquidation de vos droits

Estimez votre retraite en quelques secondes - gratuitement

Obtenez une première projection personnalisée :

- Le montant estimé de votre pension

- Vos âges clés de départ à la retraite

- L'écart entre votre pension et votre dernier salaire