Comment mes pensions de retraite sont-elles imposées ?

Mise à jour le 16-07-2026

Les pensions de retraite sont soumises à l'impôt sur le revenu, selon des règles proches de celles applicables aux salaires. Elles bénéficient toutefois de certains abattements et certaines prestations sont totalement exonérées. Les principales règles à connaître avec Sapiendo.

Depuis le 1er janvier 2019, les pensions de retraite sont soumises au prélèvement à la source. Les caisses de retraite prélèvent directement l'impôt selon le taux transmis par l'administration fiscale. Vous devez néanmoins continuer à déclarer chaque année vos revenus afin que votre impôt soit régularisé et que votre taux de prélèvement soit actualisé.

Si votre situation évolue (départ à la retraite, baisse importante de revenus, changement de situation familiale…), vous pouvez demander à tout moment une mise à jour de votre taux de prélèvement à la source depuis votre espace personnel sur impots.gouv.fr.

Quelles sont les règles d’imposition ?

Les pensions sont imposées selon le barème progressif

Les pensions de retraite versées par les régimes de base, les régimes complémentaires, les régimes spéciaux ou encore l'État sont imposées selon le barème progressif de l'impôt sur le revenu, comme les salaires, et après application des abattements éventuellement applicables.

Pour l'imposition des revenus 2025 (déclaration 2026), les tranches d'imposition sont les suivantes :

- jusqu'à 11 600 € : 0 % ;

- de 11 601 € à 29 579 € : 11 % ;

- de 29 580 € à 84 577 € : 30 % ;

- de 84 578 € à 181 917 € : 41 % ;

- au-delà de 181 917 € : 45 %.

Sont notamment imposables (liste non-exhaustive) :

- les pensions de retraite de base et complémentaires ;

- certaines pensions versées sous forme de capital ;

- les allocations veuvage ;

- certaines rentes issues des produits d'épargne retraite (PER, PERP, Madelin, Préfon, PERO, PERECO…) ;

- les rentes viagères à titre gratuit reçues à la suite d'une donation ou d'un testament.

L'abattement forfaitaire de 10 %

Les pensions de retraite bénéficient automatiquement d'un abattement forfaitaire de 10 %, comme les salaires.

Pour la déclaration des revenus 2025 effectuée en 2026, cet abattement est :

- plafonné à 4 439 € pour l'ensemble du foyer fiscal ;

- avec un minimum de 454 € par pensionné.

Le plafond s'apprécie au niveau du foyer fiscal, tandis que le minimum s'applique à chaque pensionné.

Cet abattement est accordé quel que soit l'âge du retraité, y compris s'il poursuit une activité professionnelle.

L'abattement spécifique pour les personnes de plus de 65 ans ou invalides

Les personnes âgées de plus de 65 ans ou titulaires d'une carte d'invalidité peuvent bénéficier d'un abattement supplémentaire, sous conditions de ressources.

Pour la déclaration des revenus 2025 (campagne 2026), cet abattement est de :

- 2 822 € si le revenu net global n'excède pas 17 670 € ;

- 1 411 € si le revenu net global est compris entre 17 670 € et 28 430 €.

Lorsque les deux membres d'un couple marié ou pacsé remplissent les conditions d'âge ou d'invalidité, ces montants sont doublés.

Au-delà de 28 430 € de revenu net global, aucun abattement spécifique n'est accordé.

Cet avantage fiscal se cumule, lorsqu'il est applicable, à l'abattement forfaitaire de 10 %.

Quelles sont les pensions et prestations exonérées ?

Certaines prestations ne sont pas soumises à l'impôt sur le revenu et n'ont donc pas à être déclarées. C'est notamment le cas :

- de l'Allocation de solidarité aux personnes âgées (ASPA) ;

- de l'Allocation supplémentaire d'invalidité (ASI) ;

- de l'Allocation personnalisée d'autonomie (APA) ;

- de la prestation spécifique dépendance ;

- de la majoration pour assistance d'une tierce personne ;

- de certaines pensions militaires et pensions de guerre, notamment la retraite du combattant ;

- de la retraite mutualiste du combattant (dans certaines limites) ;

- de certaines pensions temporaires d'orphelin.

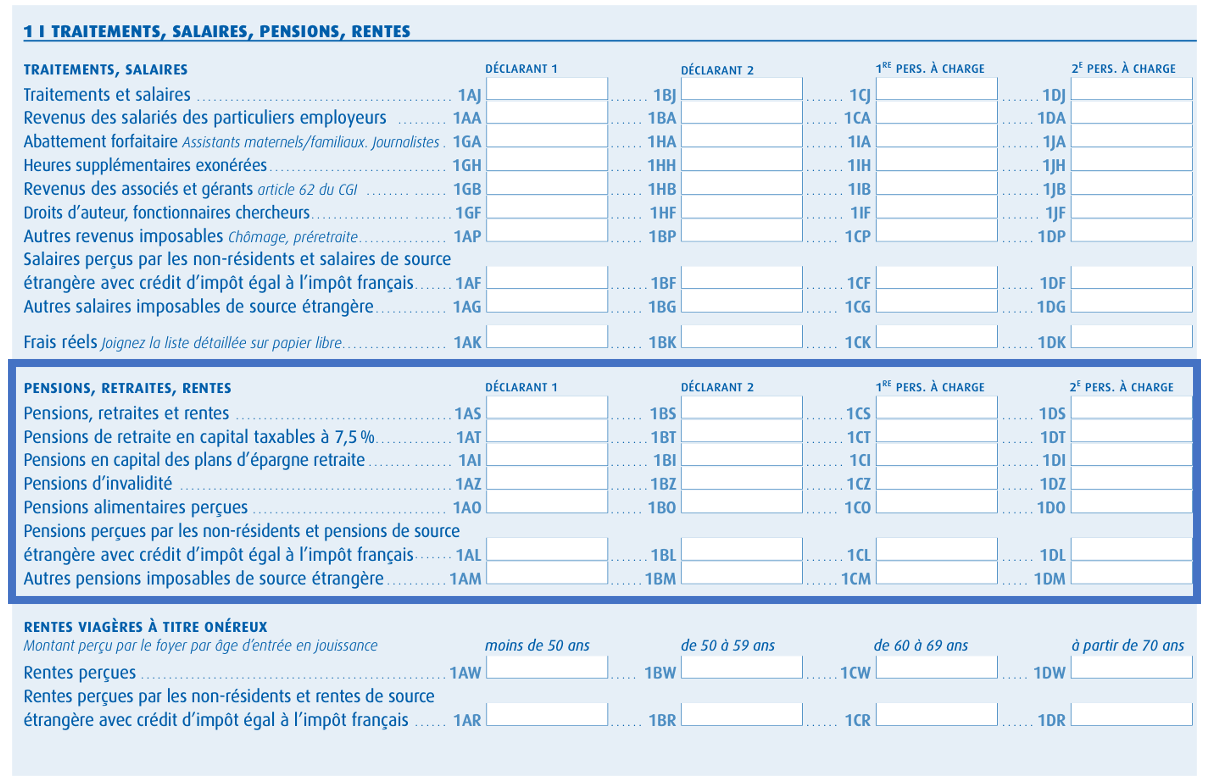

Où déclarer vos pensions de retraite ?

Les pensions de retraite sont à déclarer dans la rubrique « Pensions, retraites et rentes » de votre déclaration de revenus.

Dans la plupart des cas, les montants sont préremplis par l'administration fiscale. Prenez toutefois le temps de les vérifier et de les corriger si nécessaire.

Selon votre situation, vous devrez notamment déclarer :

- les pensions de retraite dans les cases 1AS à 1DS ;

- les pensions d'invalidité dans les cases 1AZ à 1DZ ;

- le capital perçu de votre plan épargne retraite (PER) correspondant à des versements volontaires ou obligatoires ayant ouvert droit à la déduction fiscale, dans les cases 1AI à 1DI.

En cas de sortie anticipée d'un Plan d'épargne retraite (PER) pour certains accidents de la vie (invalidité, décès du conjoint, surendettement, expiration des droits au chômage…), les sommes perçues ne sont pas imposables.

Le passage à la retraite peut modifier sensiblement votre niveau d'imposition. Nos experts retraite vous accompagnent pour comprendre les conséquences fiscales de votre départ, estimer vos futurs revenus et identifier les solutions les plus adaptées à votre situation.

Estimez votre retraite en quelques secondes - gratuitement

Obtenez une première projection personnalisée :

- Le montant estimé de votre pension

- Vos âges clés de départ à la retraite

- L'écart entre votre pension et votre dernier salaire