Impôt : vous faites appel à un prestataire pour demander votre retraite, que pouvez-vous déduire de vos revenus?

Mise à jour le 29-04-2026

Vous avez fait appel à un prestataire privé, un spécialiste retraite, pour vous assister dans votre demande de retraite. Ces frais sont déductibles des revenus imposables. Comment et dans quelles conditions ? Tour d'horizon avec Sapiendo.

Si vous faites appel à un prestataire privé comme Sapiendo pour vous assister dans votre demande de liquidation de votre pension de retraite, les montants versés sont, sous conditions, intégralement déductibles de l'impôt sur le revenu.

Quelles sont les conditions pour bénéficier de la déductibilité fiscale ?

Les sommes versées à prestataire privé sont intégralement déductibles de vos revenus.

Sous les conditions suivantes :

- Seules les dépenses liées à l'aide à la liquidation sont déductibles de vos revenus. Les frais de conseil comme les prestations d'optimisation ne sont pas déductibles.

- Les sommes versées pour la prestation d'assistance à la liquidation de retraite doivent être individualisées et justifiées (facture détaillée)

- Les frais versés pour des prestations d’assistance à la liquidation des droits à la retraite doivent être déduits l’année de leur paiement. Ainsi si vous réglez des honoraires au cours de l’année 2025, vous devez les déclarer au titre de vos revenus 2025 dans la déclaration de revenus 2026.

Cette possibilité de déduction et les conditions résultent d'une décision de l'administration fiscale notifiée dans le rescrit du 06 mars 2012 . Elle est repise dans le BOFIP (Bulletin Officiel des Finances Publiques-Impôts BOI- RSA- PENS- 30-10-10-20170531) sous ces termes :

« Les frais correspondants aux prestations de conseil en matière de retraite, qui peuvent d'ailleurs être engagés très en amont de la liquidation effective de leurs droits par les personnes concernées de leurs droits à pension, ne peuvent être regardés comme directement liés à l'acquisition ou la conservation du revenu.

En revanche, les prestations d'assistance rendues aux assurés sociaux en vue de les aider à accomplir les démarches qu'ils sont tenus d'effectuer auprès des différents organismes de retraite pour obtenir la liquidation de leurs droits à pension contribuent à l'acquisition effective de ces derniers.

À la condition d'être dûment individualisées et justifiées, les dépenses correspondantes peuvent par suite être admises en déduction des pensions et rentes viagères à titre gratuit pour leur montant total.

Par ailleurs, pour être admises en déduction du revenu imposable au titre d'une année, les dépenses doivent être payées au cours de la même année. Ainsi, les honoraires versés pour des prestations d'assistance en vue d'obtenir la liquidation des droits à la retraite doivent être déduits l'année de leur paiement. »

Cela implique que les sommes qui seraient versées très en amont de la liquidation des pensions afin de préparer le dossier retraite, ou encore effectuer une simulation du montant des futures pensions de retraite, ne seront pas déductibles.

Où reporter les frais d'aide à la liquidation dans la déclaration?

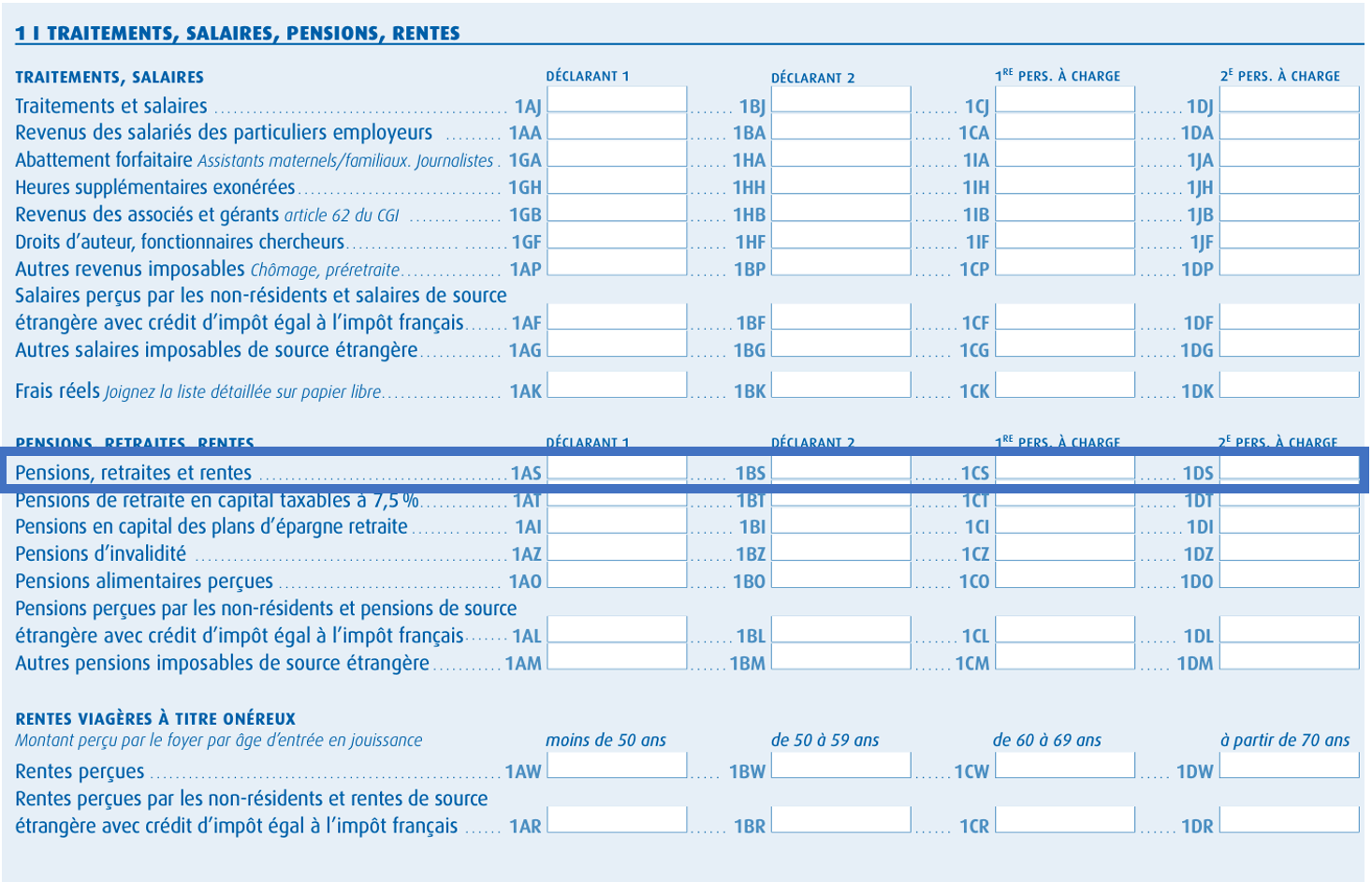

Les dépenses engagées pour la liquidation d'une pension de retraite sont à déduire du montant des pensions et retraites à la ligne 1AS/1BS, l'année où les dépenses sont payées en modifiant les sommes pré-remplies sur le formulaire de déclaration 2042.

Indiquez le décompte des sommes versées dans la rubrique Informations de votre déclaration en ligne, ou sur une note jointe si vous faites une déclaration papier.

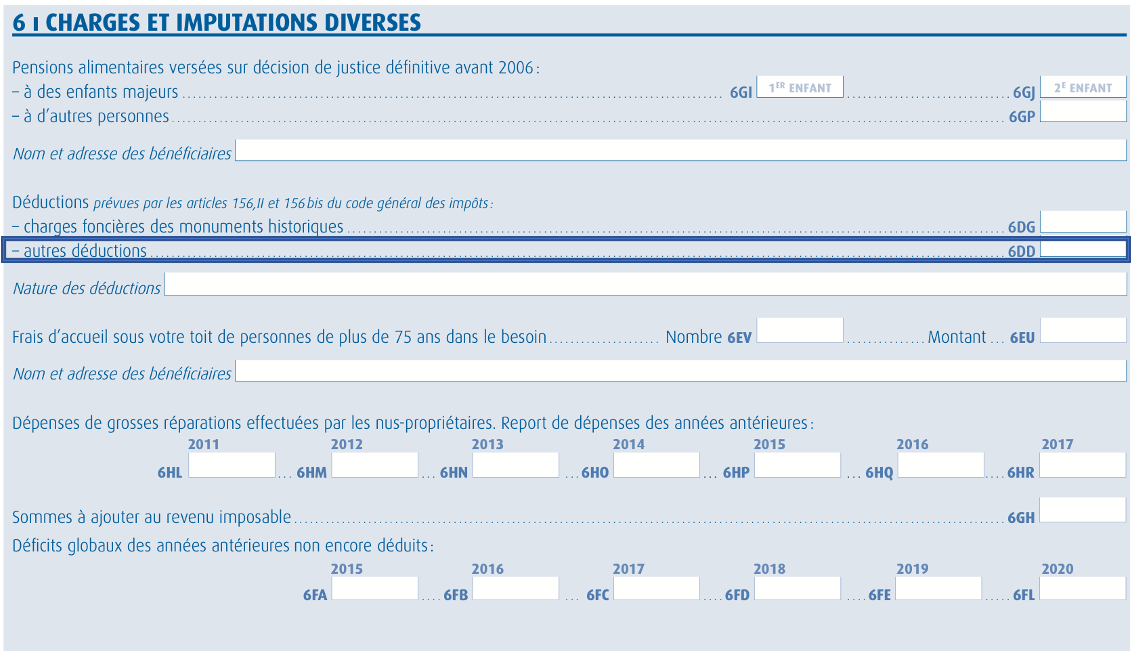

Si cette dépense excède le montant des pensions perçues OU si aucune pension de retraite n'est encore perçue sur cette année, l'excédant peut être porté à la ligne 6DD dans la catégorie "déductions diverses" sur le formulaire 2042-C.

Indiquez le décompte des sommes versées dans la rubrique Informations de votre déclaration ou sur une note jointe si vous faites une déclaration papier.

Attention, conservez les justificatifs et factures afin de, le cas échéant, les mettre à disposition de l’administration fiscale comme moyen de preuve.

Prenez rendez-vous avec nos experts retraite pour bénéficier de conseils sur-mesure et maximiser vos droits. Contactez-nous dès maintenant pour faire le point sur votre situation !

Estimez votre retraite en quelques secondes - gratuitement

Obtenez une première projection personnalisée :

- Le montant estimé de votre pension

- Vos âges clés de départ à la retraite

- L'écart entre votre pension et votre dernier salaire