Vous avez effectué un rachat de trimestres pour améliorer votre future retraite. Les sommes versées sont déductibles en totalité, qu’il s’agisse de celles versées auprès du régime de base ou des régimes complémentaires. Que déduire ? Où reporter ces sommes dans votre déclaration ? Tour d'horizon avec Sapiendo.

Les sommes versées pour le rachat de trimestres de retraite viennent se déduire de votre revenu imposable et ainsi diminuer votre imposition. Cet avantage fiscal est d'ailleurs un élement à prendre en compte dans l'étude de la rentablité de l'opération de rachat.

Rachat de trimestres : que pouvez-vous déclarer ?

L’intégralité de la dépense est déductible de votre revenu global imposé au barème progressif, et pas seulement de vos revenus d'activité. À l’inverse des versements effectués sur le plan épargne retraite (PER), qui ne sont déductibles que des seuls revenus d’activité.

L'avantage est que si les sommes versées pour la rachat dépassent le montant de vos salaires ou pensions, elles pourront venir s'imputer sur vos autres revenus imposables au barème.

Pour optimiser l’avantage fiscal, vous pouvez étaler le paiement du rachat de trimestres sur plusieurs années et ainsi déduire vos versements sur plusieurs années. Attention, en contrepartie de cet avantage, si le versement est échelonné sur plus d'un an, une majoration fiscale est appliquée chaque année sur le montant restant dû.

Rachat de trimestres : comment reporter sur votre déclaration la somme versée ?

Les sommes versées pour le rachat sont déductibles de votre revenu global (c'est-à-dire l'ensemble de vos revenus imposables : salaires, pensions, revenus fonciers, etc.). Vous devrez procéder en deux étapes :

Première étape : déduction des revenus d'activité ou de la pension de retraite

Les sommes versées pour le rachat sont à déduire en premier lieu de vos revenus d'activité. Si vous n'exercez plus d'activité salariée ou professionnelle, les rachats de cotisations sont déductibles du montant de vos pensions.

En pratique:

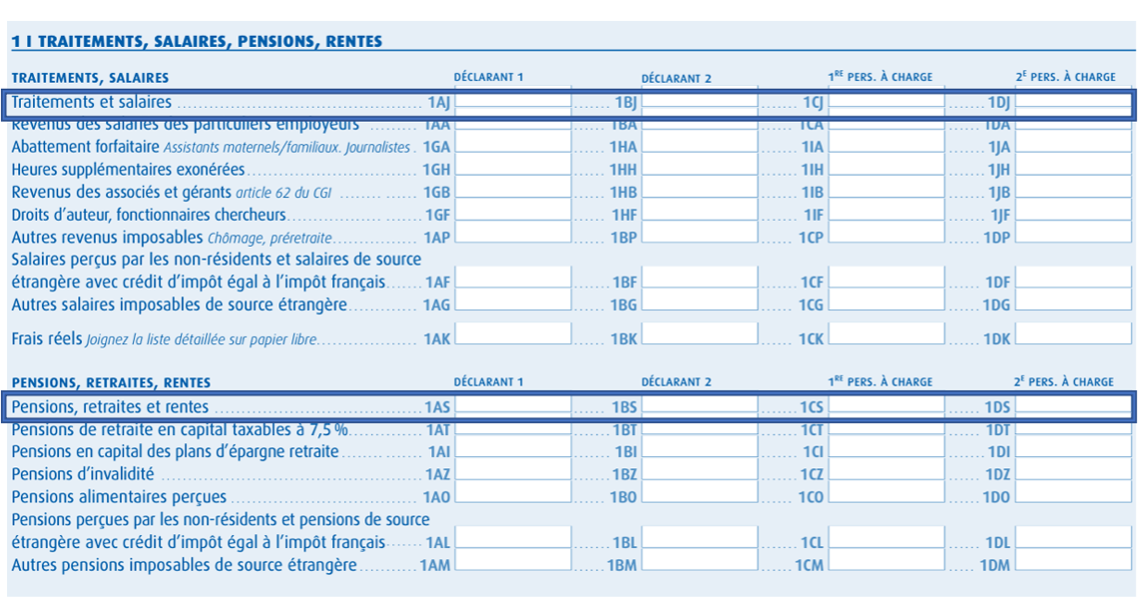

- Si vous avez perçu des rémunérations, corrigez les montants préremplis aux cases 1AJ,1BJ ou 1CJ, 1DJ de la page 3 de la déclaration 2042 ;

- Si vous avez perçu des pensions de retraite, corrigez les montants préremplis aux cases 1AS,1BS ou 1CS, 1DS de la page 3 de la déclaration 2042.

IMPORTANT ! Indiquez la nature et le détail des sommes dépensées à la rubrique « Informations » ou sur une note jointe si vous déclarez sur la version papier.

Deuxième étape : imputation sur vos autres revenus imposables

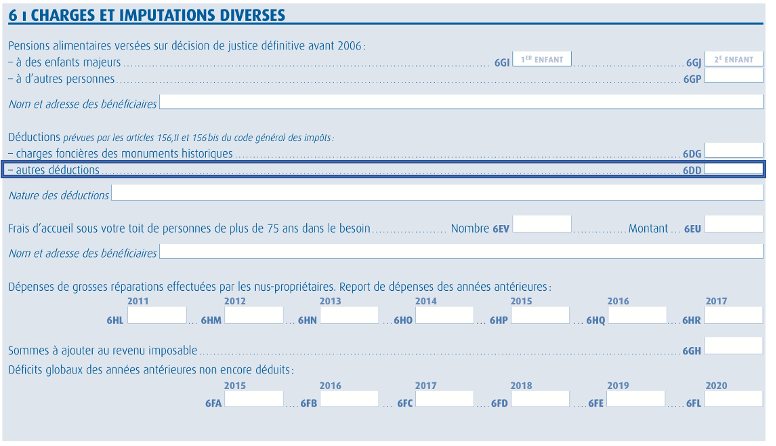

Si le montant du rachat de trimestres excède vos revenus d'activité ou si vous ne percevez pas de salaires ou pensions, vous pouvez l'imputer sur vos autres revenus imposables. Si vous ne percevez pas de salaires ou de pensions, les versements de votre rachat doivent être reportés case 6DD de votre déclaration.

En pratique: Dans ce cas, indiquez l'exédant sur la déclaration complémentaire 2042 C, cadre 6 “Charges et imputations diverses”, ligne 6 DD (déductions) sans oublier de préciser la nature et le détail de la dépense dans la ligne en dessous et dans la rubrique « Informations » ou sur une note jointe si vous déclarez sur la version papier.

Besoin d'un accompagnement ?

Prenez rendez-vous avec nos experts retraite pour bénéficier de conseils sur-mesure et maximiser vos droits. Contactez-nous dès maintenant pour faire le point sur votre situation !